Global

Global China

China Austria

Austria Australia

Australia Belgium

Belgium Colombia

Colombia Denmark

Denmark Deutschland

Deutschland España

España مصر

مصر France

France Greece

Greece Guatemala

Guatemala Hong Kong

Hong Kong Ireland

Ireland Ísland

Ísland מדינת ישראל

מדינת ישראל Luxembourg

Luxembourg México

México Netherland

Netherland New Zealand

New Zealand Norge

Norge Österreich

Österreich Portugal

Portugal Singapore

Singapore Sverige

Sverige ไทย

ไทย UAE

UAE United Kingdom

United Kingdom Poland

Poland Qatar

Qatar Switzerland

Switzerland Uruguay

Uruguay

Steuervorteile nutzen: Die 0,25-%-Regelung für Elektro-Dienstwagen ab 2026

Stand: April 2026

Elektrisch fahren heißt heute auch, steuerlich neu zu denken. Mit der Anpassung der steuerlichen Rahmenbedingungen für Elektro‑Dienstwagen rückt die 0,25‑%‑Regelung stärker in den Fokus von Unternehmen und Fuhrparkverantwortlichen. Eine zentrale Neuerung ist die Anhebung der maßgeblichen Bruttolistenpreis‑Grenze: Für batterieelektrische Fahrzeuge wurde sie von 70.000 Euro auf 100.000 Euro erhöht.

Dadurch kann sich der Anwendungsbereich der 0,25‑%‑Regelung auf weitere Fahrzeugsegmente ausdehnen. Elektrofahrzeuge, die bislang der 0,5‑%‑Besteuerung unterlagen, können nun – bei Erfüllung der gesetzlichen Voraussetzungen – von der reduzierten Besteuerung profitieren. Die Regelung gilt für Fahrzeuge, die ab dem 1. Juli 2025 erstmals zugelassen wurden, und ist nach aktuellem Rechtsstand bis Ende 2030 vorgesehen.

Wie funktioniert die 0,25-%-Regelung für Elektroautos im Jahr 2026?

Mit der Ausweitung der 0,25‑%‑Regelung hat der Gesetzgeber die steuerlichen Rahmenbedingungen für Elektro‑Dienstwagen angepasst. Ziel ist es, batterieelektrische Fahrzeuge im betrieblichen Einsatz stärker zu berücksichtigen und die Besteuerung der privaten Nutzung zu reduzieren.

Ihre wichtigsten Änderungen im Überblick:

Angepasste Bruttolistenpreis‑Grenze

Differenzierte Besteuerung nach Antriebsart

Pendlerzuschlag bei Elektro‑Dienstwagen

Differenzierte Besteuerung nach Antriebsart

Nach aktuellem gesetzlichen Stand gelten für Dienstfahrzeuge im Jahr 2026 folgende Regelungen:

- 1,0‑%‑Regelung: Fahrzeuge mit Verbrennungsmotor

- 0,5‑%‑Regelung: Plug‑in‑Hybridfahrzeuge, sofern die gesetzlichen Voraussetzungen zur elektrischen Reichweite oder CO₂‑Emission erfüllt sind, sowie Elektrofahrzeuge oberhalb der maßgeblichen Preisgrenze

- 0,25‑%‑Regelung: Reine batterieelektrische Fahrzeuge (BEVs) unterhalb der geltenden Bruttolistenpreis‑Grenze, sofern alle gesetzlichen Voraussetzungen erfüllt sind

Pendlerzuschlag bei Elektro‑Dienstwagen

Wird ein Firmenfahrzeug für Fahrten zwischen Wohnung und erster Tätigkeitsstätte genutzt, erhöht sich der steuerpflichtige geldwerte Vorteil um einen entfernungsabhängigen Zuschlag von 0,03 % des Bruttolistenpreises pro Entfernungskilometer und Monat.

Für Elektrofahrzeuge, die unter die 0,25‑%‑Regelung fallen, wird die Bemessungsgrundlage hierfür auf ein Viertel des Bruttolistenpreises reduziert. Daraus ergibt sich ein monatlicher Zuschlag von 0,0075 % des Bruttolistenpreises pro Entfernungskilometer. Der steuerliche Effekt hängt dabei vom individuellen Nutzungsprofil ab.

Beispielhafte Berechnung: Dienstwagenbesteuerung im Vergleich

Die private Nutzung eines Dienstwagens wird pauschal anhand eines festen Prozentsatzes des Bruttolistenpreises (BLP) berechnet. Je nach Antriebsart ergeben sich dabei unterschiedliche steuerliche Ansätze:

- Fahrzeug mit Verbrennungsmotor: 1,0 % des Bruttolistenpreises pro Monat

- Reines batterieelektrisches Fahrzeug unterhalb der maßgeblichen BLP‑Grenze: 0,25 % des Bruttolistenpreises pro Monat

Damit wird deutlich: Die Antriebsform hat direkten Einfluss auf die Höhe des steuerlich anzusetzenden geldwerten Vorteils.

Pendlerzuschlag³ – auch hier reduziert bei Elektrofahrzeugen

Für Fahrten zwischen Wohnung und festem Arbeitsplatz kommt zusätzlich ein entfernungsabhängiger Zuschlag zur Anwendung. Dieser beträgt grundsätzlich 0,03 % des Bruttolistenpreises pro Entfernungskilometer und Monat.

Nach Angaben des Bundesinstituts für Bau‑, Stadt‑ und Raumforschung (BBSR) liegt die durchschnittliche einfache Pendelstrecke in Deutschland bei etwa 17,2 Kilometern. Für die nachfolgende Beispielrechnung wird ein gerundeter Durchschnittswert von 17 Kilometern zugrunde gelegt, um ein typisches Nutzungsszenario darzustellen.

Für Elektrofahrzeuge, die unter die 0,25‑%Regelung(2) fallen, wird auch beim Pendlerzuschlag die Bemessungsgrundlage reduziert: Statt des vollständigen Bruttolistenpreises wird ein Viertel des BLP angesetzt. Dadurch ergibt sich ein monatlicher Zuschlag von 0,0075 % des Bruttolistenpreises pro Entfernungskilometer.

Beispielrechnung: Elektro‑Dienstwagen im Vergleich

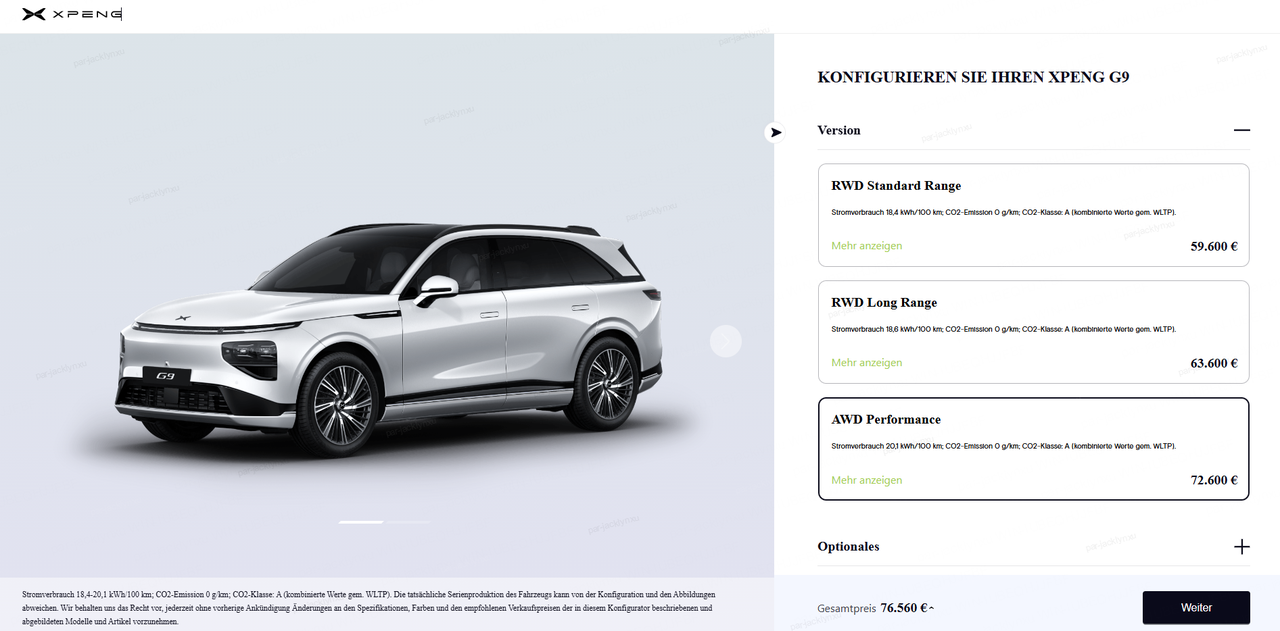

Das folgende Rechenbeispiel zeigt, wie sich die Anwendung der 0,25‑%‑Regelung(2) im Vergleich zur klassischen 1,0‑%‑Besteuerung auswirken kann. Zur Illustration wurde exemplarisch ein Fahrzeug wie der XPENG G9 herangezogen.

Berechnungsannahmen:

- ✓Bruttolistenpreis: 80.000 Euro

- ✓Pendelstrecke: 17 Kilometer (einfache Entfernung)

- ✓Rechtsgrundlage: § 6 Abs. 1 Nr. 4 Einkommensteuergesetz (EStG)

Hinweis: Bei berechtigten Elektrofahrzeugen wird für die Berechnung des Pendlerzuschlags die Bemessungsgrundlage auf ein Viertel des Bruttolistenpreises reduziert, sofern die gesetzlichen Voraussetzungen erfüllt sind.

Geschätzte Nettoauswirkung – beispielhaft dargestellt

Durch die reduzierte Steuerbemessungsgrundlage kann sich – abhängig vom individuellen Steuerprofil – ein Unterschied beim monatlichen Nettogehalt ergeben. Die tatsächliche steuerliche Wirkung hängt unter anderem von Steuerklasse, Kirchensteuerpflicht sowie den persönlichen Sozialversicherungsbeiträgen ab.

Unter bestimmten Annahmen ergibt sich rechnerisch folgende beispielhafte Differenz:

- Differenz des steuerpflichtigen Betrags: 906 Euro pro Monat

- Beispielhafte Nettodifferenz: ca. 435 Euro pro Monat

Dienstwagenbesteuerung Beispielrechnung im direkten Vergleich

| Privatnutzung (1,0% BLP) | 800,00 € |

| Pendlerzuschlag (0,03% × 17km) | 408,00 € |

| Gesamtsteuerbetrag / Monat | 1.208,00 € |

| Privatnutzung (0,25% BLP) | 200,00 € |

| Pendlerzuschlag (0,25% Basis) | 102,00 € |

| Gesamtsteuerbetrag / Monat | 302,00 € |

Elektromobilität im Unternehmen

Ladekosten, Besteuerung und Förderungen ab 2026 – Überblick

Mit Blick auf den zunehmenden Einsatz elektrischer Firmenfahrzeuge wurden die steuerlichen und förderrechtlichen Rahmenbedingungen ab 2026 weiter konkretisiert. Ziel ist eine transparente, verbrauchsbasierte Abrechnung sowie eine bessere Planbarkeit für Unternehmen und Mitarbeitende.

Laden des Firmenwagens zu Hause

Verbrauchsabhängige Erstattung ab 2026

Ab dem Jahr 2026 erfolgt die Erstattung von Stromkosten für dienstlich genutzte Elektrofahrzeuge grundsätzlich verbrauchsabhängig. Pauschale Schätzmodelle werden schrittweise durch messbare Verbrauchsdaten ersetzt.

Zulässige Nachweisoptionen

Laut aktuellen Vorgaben des Bundesministeriums der Finanzen (BMF) stehen zwei Möglichkeiten zur Verfügung:

Pauschale kWh‑Abrechnung

- ✓Einheitlicher Strompreis auf kWh‑Basis

- ✓Richtwert 2026: 0,34 € pro kWh (Destatis)

- ✓Voraussetzung: Nachweis der tatsächlich geladenen Energiemenge (z. B. MID‑konforme Wallbox oder fahrzeugintegrierte Messdaten)

Abrechnung nach tatsächlichem Haushaltstarif

- ✓Erstattung auf Basis des individuellen Strompreises

- ✓Erforderlich: Messbarer Fahrzeugverbrauch und Abrechnung des Energieversorgers

Ziel dieser Regelung ist eine nachvollziehbare, verursachungsgerechte Kostenerstattung.

Laden am Arbeitsplatz

Steuerfreier Zusatznutzen

Das Laden eines elektrischen Firmenwagens am Unternehmensstandort bleibt auch weiterhin steuerfrei.

- ✓Kein geldwerter Vorteil gemäß § 3 Nr. 46 EStG

- ✓Keine monatliche Wertgrenze

- ✓Keine Erhöhung des zu versteuernden Einkommens

Ein klarer Vorteil für Arbeitgeber und Mitarbeitende.

Ladeinfrastruktur im privaten Umfeld

Wallboxen und steuerliche Behandlung

Stellt der Arbeitgeber eine Ladeeinrichtung zur Verfügung, gilt:

Überlassung (Unternehmenseigentum)

- ✓Steuerfreie Nutzung bis Ende 2030

Übereignung an den Arbeitnehmer

- ✓Pauschale Lohnversteuerung durch den Arbeitgeber (25 %)

- ✓Keine zusätzliche Steuerbelastung für den Arbeitnehmer

Für die korrekte Abrechnung kann der Einsatz eines MID‑konformen Stromzählers erforderlich sein.

Abschreibung (4) von Elektrofahrzeugen

Sonder‑AfA für Unternehmen

Für reine batterieelektrische Fahrzeuge (BEV), angeschafft zwischen 01.07.2025 und 31.12.2027, sieht § 7 Abs. 2a EStG ein arithmetisch‑degressives Abschreibungsmodell vor.

- ✓Erhöhter Abschreibungssatz im ersten Jahr möglich

- ✓Gesamtabsetzung bleibt auf 100 % begrenzt

- ✓Potenzieller Liquiditätsvorteil durch zeitliche Vorziehung

Einordnung ausgewählter XPENG Modelle

Beispielhafte Betrachtung

Durch die Anhebung der Bruttolistenpreis‑Grenze auf 100.000 € fällt der XPENG G9 in zahlreichen Konfigurationen in den Anwendungsbereich der 0,25‑%‑Regelung.

- ✓Frühere Preisgrenzen waren niedriger und begrenzten den Anwendungsbereich

- ✓800‑Volt‑Architektur ermöglicht kurze Ladezeiten (abhängig von Infrastruktur und Einsatzprofil)

Zusätzliche Faktoren wie Energieverbrauch, Wartungskosten, Kfz‑Steuerbefreiung und Wiederverkaufswert beeinflussen die Total Cost of Ownership (TCO).

Darüber hinaus können Faktoren wie Energieverbrauch, Wartungsaufwand und steuerliche Rahmenbedingungen – darunter die Befreiung von der Kfz‑Steuer für bestimmte Zulassungszeiträume – Einfluss auf die Gesamtbetriebskosten (TCO) nehmen. Der tatsächliche Wiederverkaufswert eines Fahrzeugs ist dabei stets vom jeweiligen Marktumfeld abhängig.

FAQ zur Besteuerung von Dienstwagen

Alle Informationen in diesem Artikel dienen ausschließlich der allgemeinen Orientierung und stellen keine steuerliche, rechtliche oder finanzielle Beratung dar. Es wird keine Gewähr für Vollständigkeit oder Aktualität übernommen. Maßgeblich sind ausschließlich die offiziellen Veröffentlichungen der deutschen Finanzbehörden. Für individuelle Fragen wird empfohlen, eine steuerliche Beratung in Anspruch zu nehmen. Der Rechtsweg ist ausgeschlossen.

Dienstwagenbesteuerung¹: Der Bruttolistenpreis (BLP) dient als Bemessungsgrundlage zur Ermittlung des geldwerten Vorteils im Rahmen der pauschalen 1‑%‑Regelung für die private Nutzung von Dienstfahrzeugen. Für rein batterieelektrische Fahrzeuge wird der maßgebliche Bruttolistenpreis gemäß den aktuellen gesetzlichen Vorgaben bei einem BLP bis einschließlich 100.000 Euro auf ein Viertel reduziert. Bei einem Bruttolistenpreis oberhalb dieser Grenze erfolgt eine Reduzierung der Bemessungsgrundlage auf die Hälfte.

Diese steuerliche Regelung gilt für Fahrzeuge, die ab dem 1. Juli 2025 erstmals zur privaten Nutzung überlassen wurden, und ist nach aktuellem Rechtsstand bis zum 31. Dezember 2030 vorgesehen.

Bei Plug‑in‑Hybridfahrzeugen wird der Bruttolistenpreis im Rahmen der pauschalen 1‑%‑Regelung auf die Hälfte reduziert, sofern die jeweiligen gesetzlichen Voraussetzungen erfüllt sind, insbesondere im Hinblick auf CO₂‑Emissionen oder elektrische Mindestreichweite gemäß Elektromobilitätsgesetz (EmoG).

Die reduzierte Bemessungsgrundlage findet Anwendung sowohl bei der pauschalen Versteuerung der Privatnutzung als auch bei Fahrten zwischen Wohnung und erster Tätigkeitsstätte (0,03 % je Entfernungskilometer) sowie bei Familienfahrten im Rahmen einer doppelten Haushaltsführung.

Voraussetzung für die Inanspruchnahme der steuerlichen Begünstigungen ist, dass das Fahrzeug vom Arbeitgeber zur privaten Nutzung überlassen wird, überwiegend beruflich eingesetzt wird und die jeweils geltenden Anforderungen des Elektromobilitätsgesetzes (EmoG) erfüllt.

² Voraussetzung für die 0,25 %-Regel: Der Bruttolistenpreis darf 95.000 € nicht überschreiten (gemäß dem Wachstumschancengesetz).

³ Hinweis Pendlerzuschlag: Für den Pendlerzuschlag bei berechtigten Elektrofahrzeugen wird die Bemessungsgrundlage (BLP) auf ein Viertel reduziert.

⁴ Hinweis zur Sonderabschreibung: Für rein batterieelektrische Firmenfahrzeuge, die zwischen dem 01.07.2025 und 31.12.2027 neu angeschafft werden, kann unter gesetzlichen Voraussetzungen ein erhöhter Abschreibungsanteil im ersten Jahr angesetzt werden. Die Regelung gilt ausschließlich für betriebliche Fahrzeuge ohne lokale CO₂‑Emissionen. Maßgeblich sind die jeweils geltenden steuerlichen Vorgaben. Diese Information stellt keine steuerliche Beratung dar.